El pasivo, desde el punto de vista contable, representa las deudas y obligaciones con las que una empresa financia su actividad y le sirve para pagar su activo. También se conoce con el nombre de estructura financiera, capital financiero, origen de los recursos y fuente de financiación ajena.

Son deudas que tenemos en el presente pero que hemos contraído en el pasado. Un ejemplo de obligación es el préstamo con una entidad financiera. Al adquirir ese préstamo, estamos obligados a pagar el principal y los intereses al proveedor (documentado en una factura o en una letra de cambio).

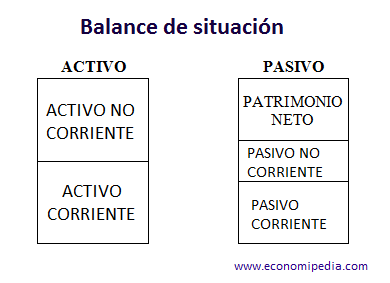

El pasivo es una de los tres elementos patrimoniales del balance de situación, junto con el activo y el patrimonio neto:

¿Cómo se calcula el pasivo?

El activo, es lo que se posee, el pasivo lo que se debe y el patrimonio neto son los recursos financieros que pertenecen a la empresa. El pasivo lo podemos calcular como activo menos patrimonio neto:

Pasivo = Activo – Patrimonio neto

Cuando un pasivo aumenta en el balance de situación, al mismo tiempo se reconoce el aumento un activo.En consecuencia, se produce una disminución de otro pasivo o se reconoce un gasto.

Uno de los objetivos de la contabilidad de la empresa es informar acerca de la composición y evolución del patrimonio. ¿Cómo podemos definir el patrimonio? Podríamos definirlo como el conjunto de elementos que representan bienes, derechos y obligaciones, pertenecientes a una empresa o controlados por ella, constituyendo los medios económicos y financieros a través de los cuales la entidad puede cumplir sus fines.

Es muy importante mantener una buena administración de los pasivos y clasificarlos adecuadamente. Si la empresa cuenta con elevadas obligaciones a corto plazo (un elevado pasivo corriente) y no cuenta con el suficiente flujo de efectivo o los suficientes activos corrientes para cubrir esos pasivos, con seguridad nadie querrá financiarle ya que el riesgo de impago de las nuevas obligaciones es alto.

Componentes del pasivo

En finanzas es muy importante saber cómo está subdividido el pasivo, formado por dos masas patrimoniales:

- Pasivo no corriente: Está formado por todas aquellas deudas y obligaciones que tiene una empresa a largo plazo. Es decir, las deudas cuyo vencimiento es mayor a un año. Al tener un vencimiento mayor a un año, no deberán devolver el principal durante el año en curso. Ahora bien, lo que sí se debe pagar son los intereses.

- Pasivo corriente: Es la parte del pasivo que contiene las obligaciones a corto plazo de una empresa. Es decir, las deudas y obligaciones que tienen una duración menor a un año. Por ello, también se le conoce como exigible a corto plazo.

La distinción entre elementos del pasivo corriente y no corriente, no se encuentra en su naturaleza, sino en función de la fecha de vencimiento de la deuda.

Pasivo. Rescatado de la URL: https://economipedia.com/definiciones/pasivo.html (mayo 2020)

No hay comentarios:

Publicar un comentario