En contabilidad, las cuentas de activo suponen el nombre con el que se recoge información sobre los elementos del balance que llevan su nombre.

Existen dos tipos de activo, el activo corriente y el activo no corriente. Cada uno de estos tipos se engloba en un grupo contable. Así pues en el grupo contable del activo corriente, se recogen todas las cuentas del activo corriente. Del mismo modo, en el grupo contable del activo no corriente, se recogen todas las cuentas del activo no corriente.

Si bien es cierto que el nombre de cuentas similares pueden llevar nombres parecidos, cada cuenta tiene un nombre distinto y, generalmente, un código distintivo. Los códigos pueden o no coincidir con los elementos patrimoniales dependiendo del país que aplique la normativa contable, así que no nos centraremos en el código distintivo ya que este puede ser diferente para cada nación.

En esta línea, los nombres podrían no coincidir exactamente dependiendo de la normativa contable. En cualquier caso, trataremos de ajustarnos lo máximo posible a la normativa internacional contable (NIC) y a las normativas internacionales de información financiera (NIIF).

Principales cuentas de activo

Para tener un marco de referencia, en lo que sigue presentaremos las principales cuentas de activo. Decimos las principales ya que son cientos y, por tanto, para su consulta específica recomendamos acceder al documento oficial de la normativa contable de cada país.

Cuentas de activo corriente

- Existencias

- Deudores

- Mercaderías

- Clientes

- Inversiones financieras a corto plazo

- Caja, bancos o tesorería

Cuentas de activo no corriente

- Inmovilizado intangible

- Desarrollo

- Concesiones

- Patentes, licencias, marcas…

- Fondo de comercio

- Aplicaciones informáticas

- Inmovilizado material

- Construcciones

- Instalaciones técnicas

- Terrenos y bienes naturales

- Maquinaria

- Inversiones inmobiliarias

- Inversión en terrenos y bienes naturales

- Inversiones en construcciones

- Inversiones financieras a largo plazo

- Valores representativos de deuda a largo plazo

- Inversiones financieras a largo plazo en instrumentos de patrimonio

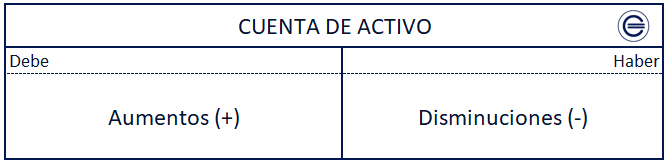

Tratamiento contable de las cuentas de activo

Cuando contabilizamos un aumento en la cuenta de activo se sitúa un el lado del debe. A esto lo llamamos cargo en cuenta. Por ejemplo, en el caso en que compremos una máquina para producir más eficientemente, esto se contabilizará en el debe de la cuenta de activo de maquinaria. Al contrario, cuando la máquina va perdiendo valor o cuando se vende, se registran anotaciones en el haber. Por ejemplo, cada año la máquina pierde un valor fijo de 100. Ese valor fijo debemos ir anotándolo en el haber.

Cuentas de activo. Rescatado de la URL: https://economipedia.com/definiciones/cuentas-de-activo.html (mayo 2020)

No hay comentarios:

Publicar un comentario