El pasivo corriente o pasivo circulante es la parte del pasivo que contiene las obligaciones a corto plazo de una empresa, es decir, las deudas y obligaciones que tienen una duración menor a un año.

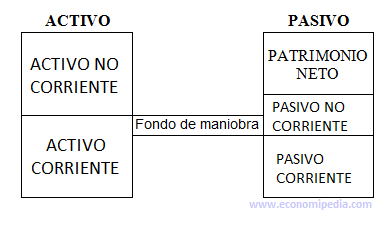

Se encuentra dentro del balance contable de una empresa y a su vez dentro del pasivo, dónde distinguimos entre pasivo corriente y pasivo no corriente, para ordenar las cuentas que afectan a la actividad económica de la empresa.

En el conjunto del pasivo encontramos las deudas y obligaciones de pago que ha contraído la empresa para financiarse. Lo que diferencia al pasivo corriente del pasivo no corriente no es su naturaleza, sino el plazo que tenemos para pagar la deuda, es decir, que haremos frente a aquellas obligaciones con vencimiento no superior a un año y que se han generado dentro del ciclo normal de explotación, que tiene una duración de un año.

También se le conoce como exigible a corto plazo.

Composición del pasivo corriente

En el pasivo corriente tenemos grupos de cuentas como:

- Pasivos vinculados con activos no corrientes mantenidos para la venta.

- Provisiones a corto plazo.

- Deudas a corto plazo.

- Deudas con empresas del grupo y asociadas a corto plazo.

- Acreedores comerciales y otras cuentas a pagar.

Es muy importante mantener una buena administración de los pasivos y clasificarlos adecuadamente. Siempre que se vaya a pedir financiación van a querer estudiar los saldos ya que si la empresa cuenta con elevadas obligaciones a corto plazo (un elevado pasivo corriente) y no cuenta con el suficiente flujo de efectivo o los suficientes activos corrientes para cubrir esos pasivos, con seguridad ningún acreedor o proveedor querrá financiarle ya que el riesgo de impago de las nuevas obligaciones es alto.

No hay comentarios:

Publicar un comentario